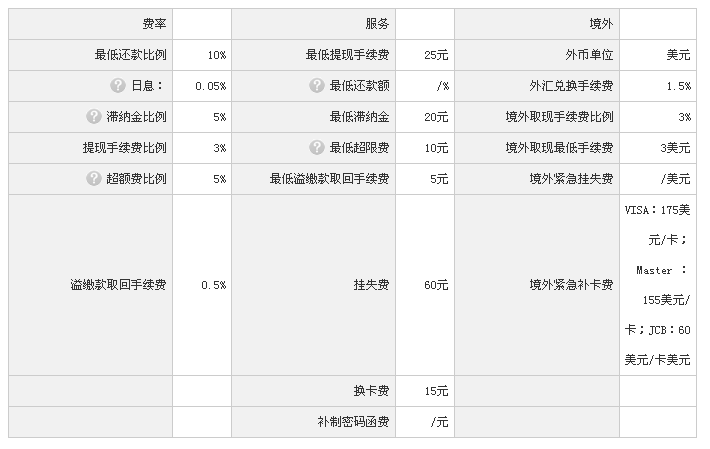

出国办哪个银行visa卡好?三款返现信用卡必备

; 随着国民经济收入的不断提高,越来越多的人渴望走出国门到世界看看,但是带着人民币消费并不是很方便,为此大家可以给自己配备一款visa信用卡 那么,出国办哪个银行visa卡好呢?这里推几款免年费境外消费返现的信用卡。

那么,出国办哪个银行visa卡好呢?这里推几款免年费境外消费返现的信用卡。

1、龙卡MUSE信用卡

免年费的白金卡,这款信用卡的返现亮点为“境外大牌商户8%返现,境外免税店最高28%返现”。

最重要的是办卡可配发一张全球支付白金卡(Visa版),可享最高500万航空意外险、航班行李延误险和失卡保障,并且外币交易不但可免收外汇兑换费,还可以自动购汇,直接以人民币还款就行了。

2、民生Visa标准信用卡

民生银行小白金,主卡600元/年,附属卡300元/年,首年免年费,当年刷卡消费18笔或5万人民币(或等值外币),减免次年年费。

使用民生Visa标准信用卡在境外消费笔笔可返现1%,餐饮线下消费返现达10%,每月返现金额封顶200美金,每年封顶金额1000美金。并且免收外币交易手续费,在五星级酒店吃自助餐两人通行打5折等等。

3、中信银行途牛卡(VISA版)

无条件免2000元年费,免境外交易货币转换费。

通过途牛Visa联名卡客户微信/短信登记后在包括美国、加拿大在内的16个国家或地区消费可享受返现,其中时尚百货、餐饮、住宿类消费返现比例30%,其它线下消费最高返现比例8%。

出国旅游哪家银行的信用卡比较好

出国旅游选用哪个银行的信用卡其实要看具体是去哪个国家。

目前国际上有5大发卡组织:

VISA(威士国际组织),是目前世界上最大的信用卡组织,总部设在美国加州旧金山。

MASTER(万事达国际组织),万事达国际组织目前已经发展成为仅次于威士国际组织的世界第二大信用卡国际组织。

AE(美国运通),运通公司是美国最大的信用卡公司之一,成立于1941年,于1958年开始发行运通卡,目前是世界上第三大信用卡组织。

JCB(Japan Credit Bureau),JCB于1961年作为日本第一个专门的信用卡公司宣告成立,它是代表日本的信用卡公司。

UnionPay(中国银联),中国银联是经中国人民银行批准的、由八十多家国内金融机构共同发起设立的股份制金融机构,注册资本16.5亿元人民币。

国内现在各个银行发行的单币种信用卡无外乎是这五个信用卡组织所拥有的。所以咱们可以根据旅游地区来选择相应的卡种。比如中国银行有发行银联单币信用卡和万事达单币信用卡,如下图:

VISA、万事达在全世界范围内的可用地区非常广,几乎可以说是全球都可使用。一般来说北美地区VISA和AE的覆盖范围最大,尤其是美国,基本上没有不能用AE卡的,所以去美国可以携带国内任何一个银行发行的VISA或者AE卡即可。如中国银行也有发行单独的AE卡。

去欧洲地区,则可以选择万事达卡,因为万事达组织在欧洲各国的分布更为广泛,这样使用起来更方便,然后可以带一张VISA卡备用。同样是由中国银行发行的VISA信用卡。

去日本则首选是JCB卡,日本能刷信用卡的商户都可以支持JCB卡,下面是中国银行发行的JCB招财猫卡片。

东南亚地区的话VISA、万事达皆可,一般两种卡组织的都会支持。

当然以上中国游客常去旅游的地区很多购物景点都支持银联卡,并且银联卡还有很多折扣活动,如日本的大型购物中心用银联卡买单会有5%的优惠折扣等等,所以一定要带上一张银联的信用卡,万一遇到能刷银联卡的就直接刷银联卡好了。

除了上述的选卡总则外,每个银行针对境外消费又有不同的优惠力度。比如交通银行的白金信用卡,俗称白麒麟,境外指定国家消费可以10倍积分。中国银行全币种国际芯片卡,长城国际卓隽卡境外线上消费返现5%,长城环球通自由行信用卡境外线下消费返现5%等等。

我个人最喜欢用的是中国银行全币种国际芯片卡,因为最国外交易时,一般是将当地货币转换为美元来入账的,所以很多时候需要在次月还款时自行购汇还美元账单。但是全币种国际芯片卡可以选择自动将当地货币转换为人民币入账,这样只需要还人民币即可。

从汇率上来说,五大组织里面的万事达汇率大多数时候要稍微好于其他发卡组织的。以同一日在香港购物来说:

VISA路线,消费105.6港币,入账89.44人民币,汇率0.8469。

银联路线,消费299.2港币,入账253.3人民币,汇率0.8466。

AE路线,消费62.9港币,入账53.2人民币,汇率0.8457。

当然小额消费的话这点汇率几乎可以忽略不计了,不过大额消费时还是要算一下的。所以我日常出境使用的就是中国银行万事达全币种信用卡,然后再配一个同样是中国银行的银联单币卡,刷万事达可以双倍积分,刷银联可以享受银联的特约折扣,对于我个人来说是比较完美的搭配。