理财风险等级划分为哪5个等级?

我行个人投资风险承受能力评估是指根据客户本人填写的《招商银行个人投资风险承受能力评估表》(简称评估表,对客户的风险承受能力进行评估,以协助客户选择合适的金融产品 购买理财产品前必须进行风险承受能力评估。

购买理财产品前必须进行风险承受能力评估。

客户的风险承受能力评级分五级,晌橘从低到高分别为A1(保守型)、A2(谨慎型)、A3(稳健型)、A4(进取型)、A5(激进型),与之对应的产品风险等级为R1(低风险产品)、R2(中低风险产品)、R3(中风险产品)、R4(中高风险产品)、R5(高风险产品)。

我散谨歼行冲冲销售理财产品,应当遵行风险匹配原则,只能向客户销售风险评级等于或低于其风险承受能力评级的理财产品。

应答时间:2022年6月22日。以上内容供您参考,如遇业务变动请以最新业务规则为准。)

温馨提示:如有任何疑问,欢迎拨打官方客服热线或联系招行APP在线客服咨询。

理财风险等级划分5个等级

是的,现行的银行销售理财产品设定五个风险等级,PR1为保守型、PR2为稳健型、PR3为平衡型、PR4为成长型、PR5为进取型。

对此,投资者操作需量力而行,以防投资中超出了个人的风险承受而造成巨大损失。

扩展资料:

理财(Financing),指的是对财务(财产和债务)进行管理,以实现财务的保值、增值为目的。

理财分为公司理财、机构理财、个人理财 和家庭理财等。

人类的生存、生活及其它活动离不开物质基础,与理财密切相关。 “理财”往往与“投资理财”并用,因为“理财”中有“投资”,“投资”中有“理财”。

所谓的理财也不仅仅是把财务往外投,被投资也是一种理财,不懂得被投资也就不懂得怎么更好投资。

什么是理财

一般人谈到理财,想到的不是投资,就是赚钱。实际上理财的范围很广,理财是理一生的财,也就是个人一生的现金流量与风险管理。包含以下涵义:

① 理财是理一生的财,不仅仅是解决燃眉之急的金钱问题而已。

② 理财是现金流量管理,每一个人一出生就需要用钱(现金流出),也需要赚钱来产生现金流入。因此不管现在是否有钱,每一个人都需要理财。

③ 理财也涵盖了风险管理。因为未来的更多流量具有不确定性,包括人身风险、财产风险与市场风险,都会影响到现金流入(收入中断风险)或现金流出(费用递增风险)。

哪里能理财

目前国内能够为客户提供理财服务的机构主要有银行、证券公司、投资公司、经济管理公司等。

1.银行理财

目前我国商业银行提供的理财产品分为保本固定收益产品、保本浮动收益产品与非保本浮动收益产品三类。

2.证券公司理财

证券理财一般包括股票、基金、商品期货、股指期货、外汇期货等,个人或机构投资者可以按照其不同需求及投资偏好选择不同理财工具。

3.投资公司理财

投资公司理财一般包括信托基金、黄金投资,玉石,珠宝,钻石等,需要的起步资金较高,适合高端理财人士。

4.APP理财

目前手机上出现了很多一系列APP理财方式,零起步资金,适合大众所有人群。

如何理财

目前,到银行、证券公司理财需开立相应理财账户

。一般而言,通过银行开立的理财账户可以办理储蓄类产品和银行理财产品以及基笑闹金类产品,大型银行还可通过银行系统购买国债。由于银行网点分布较广,通过银行渠道开立的投资理财账户可到银行柜台办理。

证铅升雹券公司开立的理财账户可用于股票(包括A股、B股、H股等)、债券(包括国债、企业债、公司债等)、期货(包括金融期货如股指期货、外汇期货等,商品期货如黄金期货、农产品期货等)等一系列的投资理财工具的投资。

证券账户的开立可到各证券公司营业部办理,需要在交易日内办理。

投资公司的手续比较方便,一般只需要提供自己的身份证和银行卡复印件。投资公司也会为客户定制专属理财计划。

理财的目的

理财的目的,不在于要赚很多的钱,而是在于使将来的生活有保障或生活的更好(所以说理财不只是有钱人的事,工薪阶层同样需要理财),善于计划自己的未来需求对于理财很重要。

这个计划非常长,有三个核心意思:

第一、财务资源,要清楚自己的财务资源有哪些;

第二、生活目标,要对自己的生活目标有清醒的认识;

第三、要有一系列统一协调的计划,要保证所有的计划不会冲突,协调起来都能够实现。

核心内容就包括保险计划、投资计划、教育计划、所得税计划、退休计划、房产计划。

用现金流的管理把所有的计划综槐帆合在一起,协调所有的计划,并让所有的计划都能够满足你的现金流,这就是个人理财的核心内容。

理财风险等级五级划分是怎样的

商业银行将理财产品风险划为五级:

一级:极低风险,提供本金及收益保障,或者提供本金保护且预期收益不能实现的概率极低,适用于保守型投资者。

二级:较低风险,不提供本金保护,但本金亏损的磨此概率极低,预期收益不能实现的概率极低,适用于保守型投资者。

三级:中等风险,不提供本金保护,但本金亏损的概率较低,预期收益实现存在一定的不确定性,适用于平衡型投资者。

四级:中高风险,不提供本金保护,且本金亏损概率较高的产品,预期收益实现的不确定性较大,适用于积极型投资者。

五级:高风险,不提供本金保护,且本金亏损概率高,预期收益实现的不确定性大,适用于激进型投资者。

扩展资料:

随着我国经济持续快速增长,居民的收入得到迅速提高,理财与投资意愿不断增强,使我国理财市场正陪呈现出蓬勃发展之势。但同其它成熟市场国家相比,我国理财市场起步较晚、相关法律法规相对滞后,投资者自我保护意识较为薄弱,关于理财产品的法律纠纷时有发生;

这些法律风险严重阻碍了我国资本市场健康快速的发展,从宏观来看,这些法律举游蠢风险不仅有碍我国理财产品的持续健康发展,进而影响我国资本市场的稳定与繁荣;从微观角度上说,会使投资者及商业银行面临着更多的法律层面上的不确定性;

不仅增纠纷与争议大幅增多,同时也提高了交易成本,挫伤了投资者的信心,因此对理财产品法律风险的剖析与防范极为必要。

理财产品风险等级

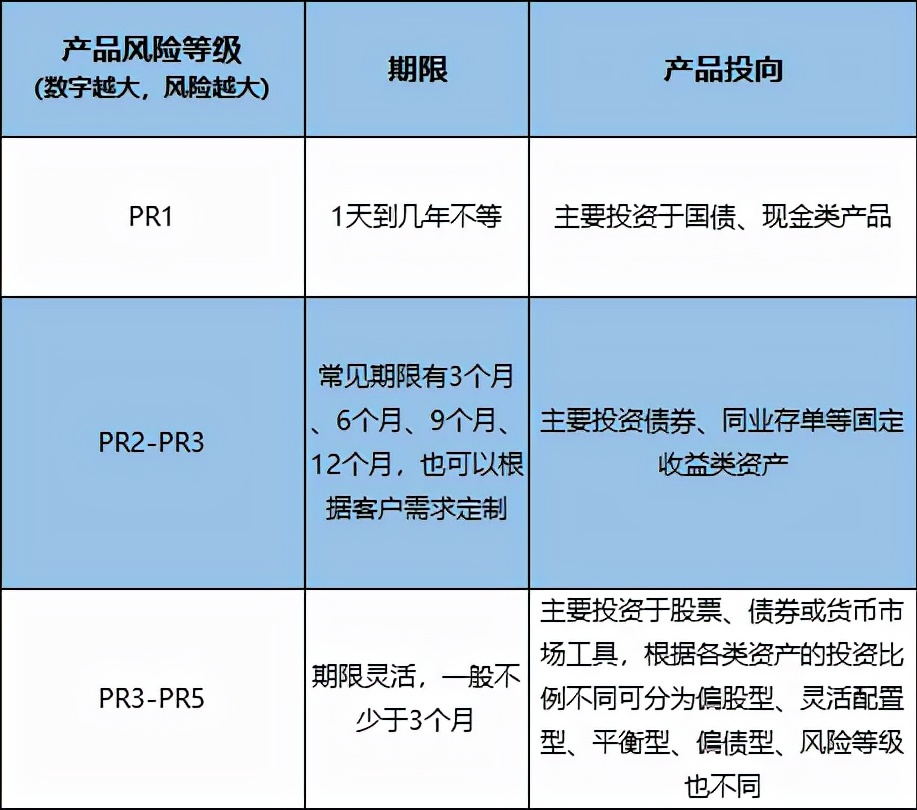

根据不同的投资方向,理财产品被给出不同的风险等级。一般来说,理财产品可以划分为五个风险等级:低风险、中低风险、中风险、中高风险和高风险,一般用R1、R2、R3、R4、R5来标示。对应的投资人余返埋等级也分为了谨慎型、稳健型、平衡型、进取型和激进型等几种类型。

R1级别的理财产品一般由银行保证本金的完全偿付,产品收益较少受到市场波动和政策法规变化等风险因素的影响。产品主要投资于高信用等级债券(如国债)、货币市场等低风险金融产品。

R2级别的理财产品世磨不保证本金的偿付,但本金风险相对较小,收益浮动相对可控。产品主要投资于债券、同业存放等低波动性金融产品。股票、商品和外汇等高波动性金融产品的投资比例受到严格控制。通常我们在银行买的理财产品都在R2级别及以上。

R3级别的理财产品不保证本金的偿付,有一定的本金风险,收益浮动且有一定波动。产品可投资于债券、同业存放等低波动性金融产品,投资于股票、商品、外汇等高波动性金融产品的比例原则上不超过30%,结构性产品的本金保障比例在90%以上。

R4级别的理财产品不保证本金的偿付,本金风险较大,收益浮动且波动较大,投资较易受到市场波动和政策法规变化等风险因素影响。产品投资于股票、商品、外汇等高波动性金融产品的比例可以超过30%。

R5级别的理财产品不保证本金的偿付,本金风险极大,同时收益浮动且波动极大,投资较易受到市场波动和政策法规变化等风险因素影响。产品竖蚂可完全投资于股票、外汇、商品等各类高波动性的金融产品,并可采用衍生交易、分层等杠杆放大的方式进行投资运作。

【拓展资料】

银行和一些第三方平台上销售的理财产品,虽然标注着风险等级,但是不一定都很准确,那么我们要如何辨别一款理财产品真正的风险等级呢?首先,可以看产品发行方,一般在产品名下方,就能找到。有资格发行理财产品的,必须是合规的金融机构,如何银行、证券公司、保险公司等。其次,看产品的投资范围,可以重点看产品的《认购说明书》和《投资组合说明书》。认清理财产品的风险等级对于投资者来说非常重要,因为较高风险等级的产品有可能会带来本金的亏损。因此,在投资之前,我们一定要擦亮眼睛,仔细挑选合格的并且适合我们的产品。

理财产品的风险等级划分?

理财产品的风险等级按照风险从小到大分别是: R1 (谨慎型)、R2 (稳健型)、R3 (平衡型)、R4 (进取型)、R5(激进型)。

R1级别的理财产品一般是保底型的理财产品,这类产品收益主要随投资的表现变动,很少受到市场和政策变化影响。比如国债或者其它的高信用债券都属于这一级别。

R2级别的理财产品不保证本金,但是本金的风险很小雹含,收益的上下浮动也比较小。货币市场等投资产品属于这一级别。

R3级别的理财产局简品主要包含AA级别的证券等。主要的标志在于除了有定的本金风险外,市场和政策对于收益的影响也会上下浮动。

R4级别的源腊笑理财产品除了不保证本金偿付以外,本金损失的风险较大同时收益浮动较大,投资收益较易受到市场波动和政策法规变化等风险因素影响。

R5级别理财产品不保证本金的偿付,本金风险极大同时收益浮动波动极大,投资极易受到市场波动和政策法规变化等风险因素影响。

一般而言,如果承受风险的能力比较差的话,比较推荐R1风险比较低的保底型理财,基本上不会有亏损的风险,但是相对的收益也比较低。但是无论购买哪一种理财产品,都需要谨慎投资哦。