总资产周转率的下降主要原因是什么

1、企业的销售能力下降,销售收入减少,企业的资金回流速度变慢,周转率自然也就下降了,这也是出现周转率下降最常见的原因。

2、企业的库存较多,越是劣质的企业,存货周转率越低,为保持生产销售的需要,在存货上追加的投资就会越多,总资产周转率也就低了。

3、闲置资金过多,部分企业有许多长期贷款和不良资产,类似性质的资产增多,总资产周转率自然也就会下降。

如果企业的总资产周转率较低,且长期处于较低的状态,企业应采取措施提高各项资产的利用效率,处置多余,闲置不用的资产,提高销售收入,从而提高总资产周转率,这样对于企业的经营有很大帮助。

流动资产周转率下降说明什么

流动资产周转率的下降表明企业使用流动资金的效率下降,企业的利润水平下降,因为流动资产周转率越低,同等流动资产下企业的利润就越少。

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对资产的利用效率进行分析,以进一步揭示影响资产质量的主要因素。

一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越好。在较快的周转速度下,流动资产会相对节约,其意义相当于流动资产投入的扩大,在某种程度上增强了企业的创收能力;而周转速度慢,则需补充流动资金参加周转,形成资金浪费,降低企业创收能力。

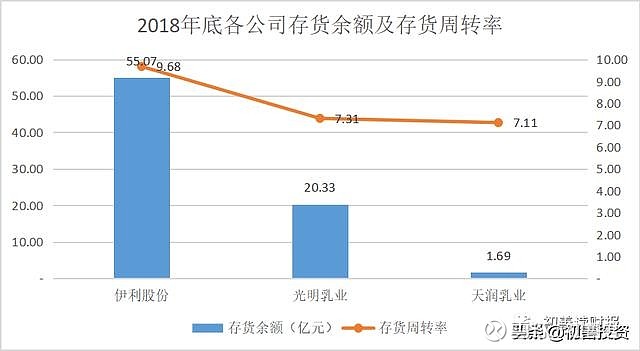

双汇流动资产周转率下降的原因

流动资产周转率下降说明企业流动资金运用效率降低,企业的盈利水平下降,因为在相同的流动资产数量下,流动资产周转率越低短,企业的收益就越少。打个比方,如果企业有50万元流动资产用于生产经营,假设流动资产周转率是1,那么企业在1年的时间里创造了50万元的营业收入。如果净利润率是20%,那么企业就可以获得10万元的净利润。如果企业的流动资产周转率是0.5,则企业在这1年的时间里就有25万元的营业收入,如果净利润不变,则企业在该年度创造净利润5万元。 流动资产周转率对企业的短期偿还能力有较大的影响。流动资产周转率越高,财务流动风险相对越低。提高流动资产周转率有利于保持企业资产结构中的流动性,提高偿债能力,维护企业信誉。

流动资产周转率的影响因素有?

一、流动资产周转率的意义

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。要实现该指标的良性变动,应以主营业务收入增幅高于流动资产增幅做保证。通过该指标的对比分析,可以促进企业加强内部管理,充分有效地利用流动资产,如降低成本、调动暂时闲置的货币资金用于短期投资创造收益等,还可以促进企业采取措施扩大销售,提高流动资产的综合使用效率。一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越好。在较快的周转速度下,流动资产会相对节约,相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;而周转速度慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

二、流动资产周转率的定义

流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。

三、流动资产周转率的计算公式

流动资产周转率(次)=主营业务收入净额/平均流动资产总额

主营业务收入净额是指企业当期销售产品、商品、提供劳务等主要经营活动取得的收入减去折扣与折让后的数额。

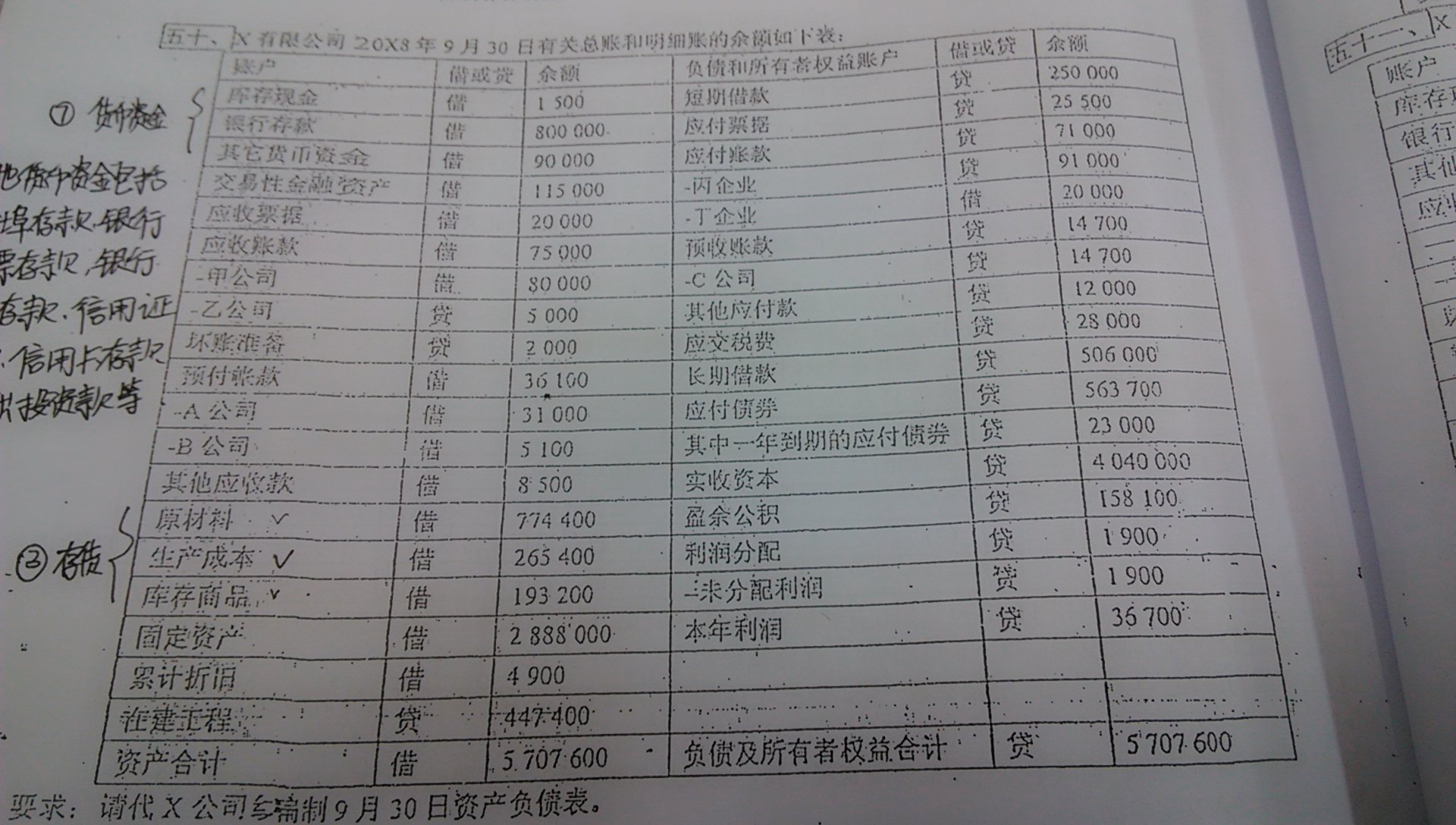

数值取自《利润及利润分配表》

平均流动资产总额是指企业流动资产总额的年初数与年末数的平均值。数值取自企业《资产负债表》。

平均流动资产总额=(流动资产年初数+流动资产年末数)/2

四、流动资产周转率的表示方法

流动资产周转率的两种表示方法:

1、

一定时期流动资产周转次数,计算公式为:

流动资产周转次数=流动资产周转额(产品销售收入)/流动资产平均余额

2、

流动资产周转一次所需天数,计算公式为:

流动资产周转天数=流动资产平均余额*计算期天数/流动资产周转额(产品销售收入)

在一定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用的效果越好。流动资产周转率用周转天数表示时,周转一次所需要的天数越少,表明流动资产在经历生产和销售各阶段时占用的时间越短,周转越快。生产经营任何一个环节上的工作得到改善,都会反映到周转天数的缩短上来。按天数表示的流动资产周转率能更直接地反映生产经营状况的改善,便于比较不同时期的流动资产周转率,应用较为普遍。