一、2022年车辆保险新政策有什么

机动车保险出了一些新的政策,机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标志的一种运输工具保险。那么今年的车辆保险有哪些新政策呢?接下来由 的我为大家整理了一些关于这方面的知识,欢迎大家阅读!

2020年车辆保险新政策有什么

《机动车交通事故责任强制保险条例》

第十一条投保人投保时,应当向保险公司如实告知重要事项。

重要事项包括机动车的种类、厂牌型号、识别代码、牌照号码、使用性质和机动车所有人或者管理人的姓名(名称)、性别、年龄、住所、身份证或者驾驶证号码(组织机构代码)、续保前该机动车发生事故的情况以及国务院保险监督管理机构规定的其他事项。

第十二条签订机动车交通事故责任强制保险合同时,投保人应当一次支付全部保险费;保险公司应当向投保人签发保险单、保险标志。保险单、保险标志应当注明保险单号码、车牌号码、保险期限、保险公司的名称、地址和理赔电话号码。

被保险人应当在被保险机动车上放置保险标志。

保险标志式样全国统一。保险单、保险标志由国务院保险监督管理机构监制。任何单位或者个人不得伪造、变造或者使用伪造、变造的保险单、保险标志。

以上内容由我整理,希望能帮助到大家。如果还有什么疑问的,建议到咨询专业。致力于为大家打造优质的汽车咨询服务平台。

二、2022车险延长一个月

2022车险延长一个月的回答:车险分为交强险(必交险种)和商业险,交强险为国家规定的交通强制险,商业险包含十几个险项,车主可自行选择投保。

如交强险延期一个月缴纳,交通警察如查到要对车主进行处理和罚款,拒不履行缴纳保险费用的要根据交通管理法规对车主实施扣驾驶证和行驶证,严重的直至扣车处理!

另外商业险属保险公司的业务,如何办理是车主个人意愿,不在执法处理之列!

三、2022年车险优惠新标准是怎么规定的

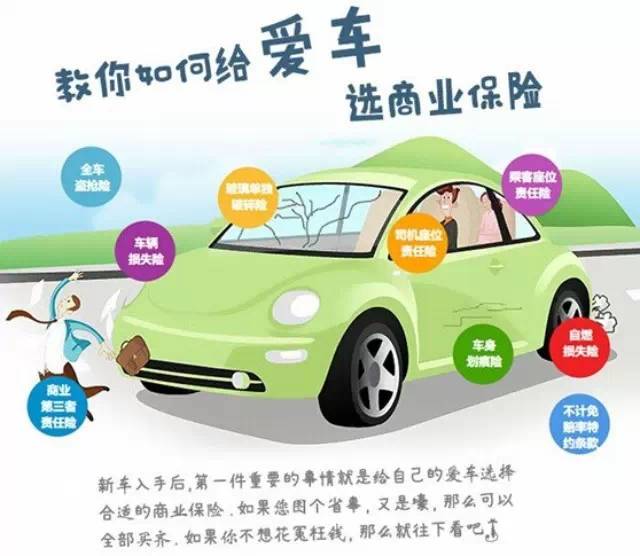

一、车险优惠新标准是怎么规定的? 最新汽车保险折扣新规将于2018年1月1日起正式实行。 按照新的费率浮动规则,出险1次保费不打折;出险2次上浮25%;出险3次上浮50%;出险4次上浮75%;出险5次保费翻倍。 一年内无出过险的打8.5折,2年出过险打七折,三年没出过险才能打六折。 简单来说,出险次数越多,第二年的保费肯定会越高。今后保险公司给出的折扣高低,将不仅取决于客户上一年度的出险率,还要看车主的驾驶行为和驾驶风险。也就是说商业车险改革后,风险低、安全意识好的客户将可以得到更大的实惠。 二、车险险种有哪些种类? 1、 交强险 2、车辆损失险 3、 第三者责任险 4、车上人员责任险 5、全车盗抢险 6、玻璃单独破碎险 7、自燃损失险 8、车身划痕险 9、不计免赔险 新的车险优惠标准是我国在18年1月1日就已经开始实施了,不过,机动车驾驶的技术有绝大多数的都是在上路以后才越来越熟悉的,所以在刚开始的阶段就能做到一年内绝对不出险的这种情况可能对于很多新手司机来说也不是那么容易的,不过随着车技越来越熟练,相应发生 交通事故 的几率肯定相当低一些。

四、2021年车险新规定是什么?

2021年车险新规分为强制保险和商业车险新规;交强险:调整责任和非责任情况下的保额,调整优惠系数;商业车险:2021年新车险条例改革了第三责任险和车损险。强制交通保险:责任和非责任情况下的保险范围调整。责任案件中,改革前意外身故或残疾的保额为11万,改革后保额增加7万至18万;改革前意外医疗保额1万,改革后1.8万。在无责任的情况下,改革前死亡伤残保额为1.1万,改革后为1.8万;改革前意外医疗保额1000元,改革后1800元;调整优惠系数。对于责任道路上的交通事故,分为A区、B区、C区、D区、e区,不同的省市区有不同的免赔优惠系数。商业车险:2021年,新车险条例改革了第三责任险,最高赔付1000万元,可附加外用医疗险的责任,而改革前最高只能赔付500万元;车损险进行了改革,免责险、自燃险、盗抢险等。改革前可以单独购买的,归类为车损险,捆绑销售。

五、不计免赔险2022年取消了吗?2022车险改革规定

现在还有不计免赔险。不计免赔险2022未取消。车险改革前,车主购买车损险、第三者责任险等商业保险后,发生交通事故后,保险公司有5%-20%的免赔额。免赔额的高低由交通事故中被保险车辆的所有人或其指定的司机的责任决定。

被保险车辆造成的经济损失,保险公司最多承担80%,其余20%由车主承担。为了将风险转移给保险公司,大部分车主都会购买无赔保险,以确保保险公司能够全额赔付。

车险改革后,很多车主发现买商业险买不到免赔额险了!不要慌,免赔额保险并没有取消,而是并入了车损险,也就是购买了车损险后,会自动获得免赔额保险,两者捆绑销售。

不过,除了免赔额险,盗抢险、自燃险、发动机水险、玻璃险、找不到第三者责任险也是车损险捆绑套餐中的附加险种。

不可不计免赔险不能单独购买,需要附加车损险、第三者责任险等主险。理赔时,我们需要注意我们购买的不可扣除保险是附加在哪个主险上的。

比如我们买了车损险不赔,但是没有买第三者责任险不赔,就不能在被保险车辆发生事故时,将依法应由被保险人承担的经济损失全部转嫁给保险公司,导致第三者车辆或人员受损。总之个人还是需要承担一部分的。

六、2022年车辆保险保费新规

1.原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔。2、自家车撞自家人的,可以获赔。3、意外导致车上人员撞伤的,可获赔偿冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损也可以获得赔偿。4、“高保低赔”问题得到调整。

法律依据

《机动车交通事故责任强制保险条款》第二十一条 被保险机动车发生涉及受害人受伤的交通事故,因抢救受害人需要保险人支付抢救费用的,保险人在接到公安机关交通管理部门的书面通知和医疗机构出具的抢救费用清单后,按照国务院卫生主管部门组织制定的交通事故人员创伤临床诊疗指南和国家基本医疗保险标准进行核实。对于符合规定的抢救费用,保险人在医疗费用赔偿限额内支付。被保险人在交通事故中无责任的,保险人在无责任医疗费用赔偿限额内支付。