一、车险根据什么定价的

从本质上讲,车险费率的高低是由车辆行驶、存放及使用过程中风险的大小决定的,风险大小的不同决定了车辆损失程度及修复费用的不同 制定费率就是运用数理方法对过去若干时期的风险及损失数据进行统计、分析、精算等量化处理,以作为未来收取保险费的参照标准。

制定费率就是运用数理方法对过去若干时期的风险及损失数据进行统计、分析、精算等量化处理,以作为未来收取保险费的参照标准。

这些风险大体上包括客观性风险和主观性风险两大类,客观性风险是指不依当事人意志为转移的自然灾害和意外事故可能造成的车辆损失,如车辆遭受碰撞、倾覆、偷窃、盗抢、砸压、刮蹭、火灾、爆炸、雷击、地震等风险可能造成的损失。主观性风险是指由当事人道德或心理因素可能造成的车辆损失,它包括道德风险和心理风险两个方面,前者是指由于当事人不道德行为可能造成的车辆损失,

如当事人欺诈、纵火、隐瞒事实真相、故意损毁等行为可能造成的车辆损失。后者是指由于当事人心理因素可能造成的车辆损失,如当事人心理适应性、持续性、耐力、注意力集中程度的差异和投保后当事人意志、责任心、注意力削弱以及侥幸、依赖心理增加等因素可能造成的车辆损失等。综上所述可见,国内机动车辆保险的费率一般由预期成本、预期费用和预期利润三部分构成。其中,相当于成本部分的保费是按照预期单位赔付成本与约定风险规模的比率收取的,称为纯费率。相当于费用和利润部分的保费是按照单位预期费用与预期利润合计与约定风险规模的比率收取的,称为附加费率。纯费率与附加费率共同构成了机动车辆保险的营业费率。

拓展资料:在商业车险费率改革以后,各大车险公司在为车主爱车购买车损险等商业汽车保险时,均已车辆投保时的实际价值来计算保费,这样就规避了之前车险投保中一直都存在着的高保额低赔付的问题。

二、汽车保险给车价格有关系吗

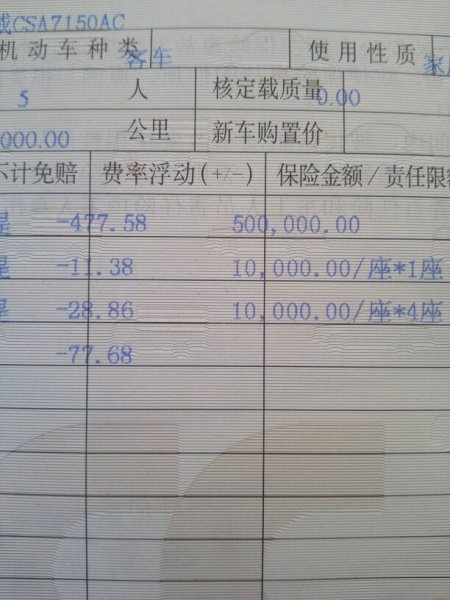

汽车保险的价格和车辆的价格有一定关系。以全车盗抢险为例,全车盗抢险的费用按照基础保费+新车发票价X1.0%(费率)来计算。

而车损险也是和车价有关,车辆损失险的费用为基础保费+汽车发票价X1.0%(费率)。基本上汽车越贵,车辆损失险的费用会越高,其中的1.2%不是一个绝对值,而是费率变化数值,根据汽车上年出险情况会在1%上下浮动。

关于汽车保险的其他规定。

《机动车交通事故责任强制保险条例》第十二条签订机动车交通事故责任强制保险合同时,投保人应当一次支付全部保险费;保险公司应当向投保人签发保险单、保险标志。保险单、保险标志应当注明保险单号码、车牌号码、保险期限、保险公司的名称、地址和理赔电话号码。

保险标志式样全国统一。保险单、保险标志由国务院保险监督管理机构监制。任何单位或者个人不得伪造、变造或者使用伪造、变造的保险单、保险标志。

以上内容参考 凤凰网——以后买车险别傻乎乎交钱,汽车保险费这样算,不吃亏!