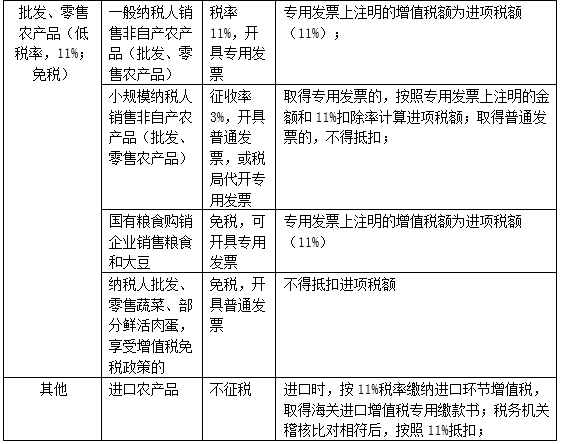

一、农产品税率

农产品的增值税税率调整为11% 经过深加工的农产品增值税税率17%。

经过深加工的农产品增值税税率17%。

【法律依据】

《中华人民共和国增值税暂行条例》 第二条 增值税税率:

(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:

1.粮食等农产品、食用植物油、食用盐;

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

3.图书、报纸、杂志、音像制品、电子出版物;

4.饲料、化肥、农药、农机、农膜;

5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

税率的调整,由国务院决定。

【温馨提示】

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

二、个人销售农产品税率是多少

农产品销售税率是:

如果是农业生产者销售自产农产品,免征增值税,只能开具增值税普通发票,开具增值税普通发票时选择“免税”或者“税率0”。

如果是增值税一般纳税人销售农产品的增值税适用税率有11%、13%和17%三种,小规模纳税人按3%的征收率征收增值税.

三、一般纳税人企业销售农产品是多少税率

一般纳税人企业销售农产品是13%的税率,小规模纳税人销售农产品也是13%的税率。也有一些免税。例如:批发和零售的种子、种苗、化肥、农药等。

下列货物免征增值税:

1.农膜。

2.生产销售的除尿素以外的氮肥、除磷酸二铵以外的磷肥、钾肥以及免税化肥为主要原料的复混肥(企业生产复混肥产品所用的免税化肥成本占原料中全部化肥成本的比重高于70%)。“复混肥”是指用化学方法或物理方法加工制成的氮、磷、钾三种养分中至少有两种养分标明量的肥料,包括仅用化学方法制成的复合肥和仅用物理方法制成的混配肥(也称掺合肥)。

3.生产销售的阿维菌素、胺菊酯、百菌清、苯噻酰草胺、苄嘧磺隆、草除灵、吡虫啉、丙烯菊酯、哒螨灵、代森锰锌、稻瘟灵、敌百虫、丁草胺、啶虫脒、多抗霉素、二甲戊乐灵、二嗪磷、氟乐灵、高效氯氰菊酯、炔螨特、甲多丹、甲基硫菌灵、甲基异柳磷、甲(乙)基毒死蜱、甲(乙)基嘧啶磷、精恶唑禾草灵、精喹禾灵、井冈霉素、咪鲜胺、灭多威、灭蝇胺、苜蓿银纹夜蛾核型多角体病毒、噻磺隆、三氟氯氰菊酯、三唑磷、三唑酮、杀虫单、杀虫双、顺式氯氰菊酯、涕灭威、烯唑醇、辛硫磷、辛酰溴苯精、异丙甲草胺、乙阿合剂、乙草胺、乙酰甲胺磷、莠去津。

4.批发和零售的种子、种苗、化肥、农药、农机。

四、销售农产品(水果)适用的增值税税率是多少

财税字(94)004号规定:从1994年5月1日起,农业产品的增值税税率由17%调整为13%。

《中华人民共和国增值税暂行条例》第十六条第一款规定:农业生产者销售自产的农业产品免征增值税。

综合以上规定:农产品的增值税税率为17%;但如果是农业生产者销售自产的农业产品免征增值税。

另外,小规模纳税人销售自产的农产品适用6%的征收率;商业小规模纳税人销售农产品适用4%的征收率。